১১ লাখ কোটি টাকা ঋণের বিপরীতে জামানত থাকা সম্পত্তির বড় অংশই ভুয়া

- আপডেট সময় বৃহস্পতিবার, ১৮ সেপ্টেম্বর, ২০২৫

- ৮০২ দেখা হয়েছে

ডেস্ক রির্পোট:- পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষের যোগসাজশে লুণ্ঠিত বেসরকারি ব্যাংকগুলোর একটি গ্লোবাল ইসলামী ব্যাংক। ভুয়া বিভিন্ন কোম্পানির নামে ব্যাংকটি থেকে বের করে নেয়া হয়েছে প্রায় ১২ হাজার কোটি টাকা।

পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষের যোগসাজশে লুণ্ঠিত বেসরকারি ব্যাংকগুলোর একটি গ্লোবাল ইসলামী ব্যাংক। ভুয়া বিভিন্ন কোম্পানির নামে ব্যাংকটি থেকে বের করে নেয়া হয়েছে প্রায় ১২ হাজার কোটি টাকা। এ ঋণের (বিনিয়োগ) বিপরীতে জমিসহ যেসব সম্পত্তি বন্ধক রাখা হয়েছিল, সেগুলোর বেশির ভাগই অস্তিত্বহীন। পরিচালনা পর্ষদ পুনর্গঠনের পর ব্যাংকটির বন্ধকি সম্পদের নিরীক্ষা ও বাজারমূল্য নির্ধারণের উদ্যোগ নেয়া হয়েছিল। সে নিরীক্ষার তথ্য বলছে, চতুর্থ প্রজন্মের ব্যাংকটির হাতে জামানত হিসেবে থাকা সম্পত্তি বিক্রি করে কেবল ২৫-৩০ শতাংশ অর্থ আদায় সম্ভব।

গ্লোবাল ইসলামী ব্যাংকের চেয়েও খারাপ পরিস্থিতি ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের। এ ব্যাংকটি থেকে যেসব ব্যক্তি ও প্রতিষ্ঠানের নামে ঋণ বিতরণ করা হয়েছে, সেগুলোর বেশির ভাগের অস্তিত্বই নেই। বিতরণকৃত ঋণের স্থিতি এখন প্রায় ৬২ হাজার কোটি টাকা। এর মধ্যে ৩৮ হাজার কোটি টাকাই এস আলম গ্রুপসংশ্লিষ্ট বলে নিরীক্ষা প্রতিবেদনে উঠে এসেছে। নিরীক্ষায় দেখা যায়, মাত্র ১ হাজার ৭০০ কোটি টাকার মেয়াদি আমানত (এমটিডি) জামানত রেখে বিতরণ করা হয়েছে ২৬ হাজার ৬০০ কোটি টাকার ঋণ। আর জমিসহ সম্পদ বন্ধক রেখে যে ঋণ বিতরণ করা হয়েছে সেগুলোরও বেশির ভাগ অতিমূল্যায়িত কিংবা অস্তিত্বহীন।

শরিয়াহভিত্তিক এ দুটি ব্যাংকসহ মোট পাঁচটি ব্যাংক একীভূত করে বড় একটি ইসলামী ধারার ব্যাংক প্রতিষ্ঠার উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এরই মধ্যে কেন্দ্রীয় ব্যাংকের পর্ষদে একীভূতকরণের রোডম্যাপ ও নতুন ব্যাংক প্রতিষ্ঠার প্রস্তাব অনুমোদন পেয়েছে। একীভূত হতে যাওয়া পাঁচ ব্যাংকেরই জামানতের মূল্যমান ঋণ স্থিতির অর্ধেকেরও কম বলে সংশ্লিষ্টরা জানিয়েছেন।

অনিয়ম-দুর্নীতির মাধ্যমে লুণ্ঠিত হওয়া এ পাঁচ ব্যাংকের পাশাপাশি জমিসহ স্থাবর সম্পদ বন্ধক রেখে ঋণ বিতরণ করা অন্য ব্যাংকগুলোর পরিস্থিতিও সন্তোষজনক নয়। বেশির ভাগ ক্ষেত্রেই ঋণ বিতরণের সময় জামানতের সম্পত্তি অতিমূল্যায়ন করে দেখানো হয়েছে। আবার নদী-নালা, খাল-বিল, বন, সরকারি খাসজমি, বিতর্কিত মালিকানার জমিসহ অস্তিত্বহীন সম্পদও জামানত রেখে ঋণ দিয়েছে অনেক ব্যাংক। একই সম্পত্তি একাধিক ব্যাংকে বন্ধক রাখার ঘটনাও ঘটেছে।

বাংলাদেশ ব্যাংকের তথ্য বলছে, সহায়ক জামানত হিসেবে জমি বা ফ্ল্যাটের মতো স্থাবর সম্পদ বন্ধক রেখে বিতরণকৃত ঋণের স্থিতি এখন প্রায় ১১ লাখ কোটি টাকা। যদিও এসব ঋণের বিপরীতে বন্ধক থাকা সম্পদের প্রকৃত মূল্য কত, সে তথ্য দেশের কারো কাছেই নেই।

ব্যাংক নির্বাহীসহ খাতসংশ্লিষ্টরা বলছেন, সংস্কারের অংশ হিসেবে ব্যাংকগুলোয় যে ফরেনসিক অডিট, অ্যাসেট কোয়ালিটি রিভিউ (একিউআর) ও বিশেষ নিরীক্ষা চলছে, সেগুলোর আওতায় বন্ধকি সম্পদকেও আনা জরুরি। কেন্দ্রীয় ব্যাংকের ‘অফসাইট সুপারভিশন’ বিভাগ থেকে প্রতি বছর যে নিরীক্ষা চালানো হয়, সেটির আওতায় ব্যাংকগুলোর জামানতের সম্পদের গুণগতমান ও মূল্যমান যাচাই করার কথা। কিন্তু গত দেড় দশকজুড়ে রাজনৈতিক হস্তক্ষেপ ও অলিগার্কদের প্রভাবে ব্যাংকগুলোর জামানতের সম্পত্তির যথাযথ নিরীক্ষা হয়নি। এ অবস্থায় ফরেনসিক অডিট কিংবা বিশেষ নিরীক্ষার মাধ্যমে এখন বন্ধকি সম্পদের গুণগতমান ও প্রকৃত মূল্য নির্ধারণ করা দরকার।

বন্ধকি সম্পদ নিরীক্ষার কাজটি অনেক বিস্তৃত ও সময়সাপেক্ষ বলে মনে করেন বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান। তিনি বলেন, ‘ব্যাংকগুলো নিজেদের দায়িত্বেই ঋণের সহায়ক জামানত যাচাই-বাছাই করার কথা। এক্ষেত্রে কোনো ব্যত্যয় ঘটলে সেটির দায়দায়িত্বও সংশ্লিষ্ট ব্যাংকের। কেন্দ্রীয় ব্যাংকের পক্ষ থেকে সব ঋণের বিপরীতে থাকা বন্ধকি সম্পদ নিরীক্ষা করা খুবই কঠিন। এটি অনেক সময় ও ব্যয়সাপেক্ষ বিষয়ও। তবে ব্যাংকগুলোর শীর্ষ ঋণগ্রহীতাদের জামানতের সম্পদ নিরীক্ষা করে দেখা যেতে পারে। কেন্দ্রীয় ব্যাংক দ্বৈবচয়নের ভিত্তিতে কিছু সম্পত্তি যাচাই করে দেখে।’

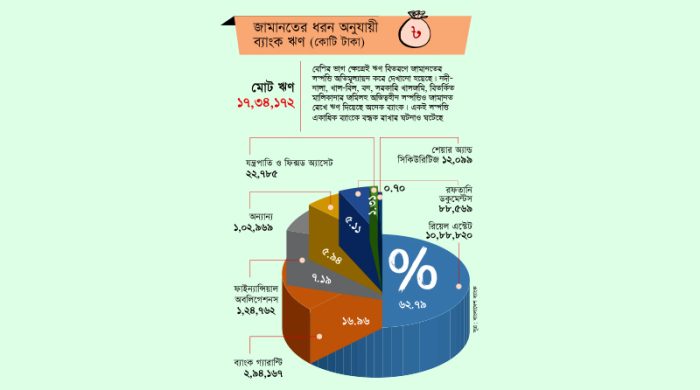

দেশের ব্যাংক খাতে গত দেড় দশকজুড়ে নজিরবিহীন অনিয়ম-দুর্নীতি ও জনগণের লাখ লাখ কোটি টাকার আমানত লুটে নেয়ার অভিযোগ রয়েছে। ঋণের নামে ব্যাংক থেকে এ অর্থ বের করে নেয়ার ক্ষেত্রে ব্যবহার করা হয়েছে জমি, বাড়ি, ফ্ল্যাটসহ স্থাবর সম্পদকে। যদিও জামানতের সম্পত্তি বিক্রি করে দেশে ব্যাংক ঋণ আদায়ের ঘটনা খুবই কম। তার পরও জমি-বাড়ি বন্ধক রেখে ঋণ বিতরণ ক্রমাগত বাড়িয়েছে ব্যাংকগুলো। ২০১০ সালে জমি বন্ধকের বিপরীতে বিতরণকৃত ঋণের পরিমাণ ছিল ১ লাখ ৪১ হাজার ৮৩৪ কোটি টাকা, যা ছিল ওই সময় বিতরণকৃত মোট ঋণের ৪৭ দশমিক ৯৪ শতাংশ। চলতি বছরের জুন শেষে জমি বন্ধক রেখে ব্যাংকগুলোর বিতরণকৃত ঋণের পরিমাণ ১০ লাখ ৮৮ হাজার ৮১৯ কোটি টাকায় গিয়ে ঠেকেছে। যেখানে দেশের ব্যাংকগুলোর বিতরণকৃত ঋণের মোট স্থিতিই ছিল ১৭ লাখ ৩৪ হাজার ১৭২ কোটি টাকা। অর্থাৎ ব্যাংকগুলোর ৬২ দশমিক ৭৯ শতাংশ ঋণই বিতরণ হয়েছে জমি-ফ্ল্যাট-বাড়িসহ রিয়েল এস্টেট সম্পত্তি বন্ধকের বিপরীতে।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ব্যাংকগুলোর বিতরণকৃত ঋণের দ্বিতীয় সর্বোচ্চ অর্থাৎ ১৬ দশমিক ৯৬ শতাংশ ছিল ব্যাংক গ্যারান্টির বিপরীতে। এছাড়া ব্যাংক ঋণের ৭ দশমিক ১৯ শতাংশ ফাইন্যান্সিয়াল অবলিগেশনস, ৫ দশমিক ১১ শতাংশ রফতানি ডকুমেন্টস ও পণ্যদ্রব্য, ১ দশমিক ৩১ শতাংশ মূলধনি যন্ত্রপাতি ও ফিক্সড অ্যাসেট, দশমিক ৭০ শতাংশ শেয়ার অ্যান্ড সিকিউরিটিজ এবং ৫ দশমিক ৯৪ শতাংশ ঋণ বিতরণ করা হয়েছে অন্যান্য সম্পদ জামানত রেখে।

গ্রাহক ঋণ পরিশোধে ব্যর্থ হলে বন্ধকি সম্পদ বিক্রি করে সেটি আদায়ের কথা। কিন্তু ব্যাংকের কাছে জামানত হিসেবে থাকা এসব সম্পদের বেশির ভাগই এখন আর বিক্রি করা যাচ্ছে না। বিশেষ করে প্রভাবশালী ও বড় ঋণখেলাপিদের সম্পদ কেনায় কেউ আগ্রহ দেখাচ্ছেন না। কিছু ক্ষেত্রে ক্রেতা খুঁজে পেলেও নিবন্ধন করতে চাচ্ছেন মৌজা দরে। এতে সম্পত্তির বাজারমূল্যের সঙ্গে মৌজা দরের বিস্তর ব্যবধান তৈরি হচ্ছে। এক্ষেত্রে প্রদর্শিত বা সাদা টাকা না হওয়ায় সম্পত্তি বিক্রির অর্থে ব্যাংক ঋণও পরিশোধ করা সম্ভব হচ্ছে না বলে সংশ্লিষ্টরা জানিয়েছেন।

জামানতের সম্পত্তি বিক্রি করে খেলাপি ঋণ আদায় যে সম্ভব হচ্ছে না সেটি বিভিন্ন গবেষণায়ও উঠে এসেছে। বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) করা ২০২৩ সালের এক গবেষণা প্রতিবেদনে বলা হয়, জামানতের সম্পদ বিক্রি করে দেশের ব্যাংকগুলো খেলাপি ঋণের মাত্র ১২ দশমিক ৭৭ শতাংশ আদায় করতে পারছে। সে অনুযায়ী, জামানত থাকার পরও অনাদায়ী থেকে যাচ্ছে ৮৭ শতাংশের বেশি খেলাপি ঋণ। আর ব্যাংক গ্যারান্টির মাধ্যমে আদায়কৃত খেলাপি ঋণের হার ৫ দশমিক ২৭ শতাংশ। জামানত বিক্রি করে অবলোপন করা ঋণ আদায়ের পরিস্থিতি আরো খারাপ।

‘ক্রেডিট অপারেশনস অব ব্যাংকস’ শীর্ষক ওই গবেষণাপত্রে বলা হয়, দেশের ব্যাংকগুলো ঋণ বিতরণের ক্ষেত্রে জামানতকে অনেক বেশি গুরুত্ব দিলেও বন্ধকি সে সম্পত্তি বিক্রি করে খেলাপি ঋণ আদায় হয় না। স্বাভাবিক প্রক্রিয়ায় আদায় অযোগ্য হয়ে যাওয়া খেলাপি ঋণ অবলোপন করছে ব্যাংকগুলো। জামানতের সম্পদ বিক্রি করে অবলোপনকৃত ঋণ আদায়ের হার মাত্র ১০ দশমিক ৪৩ শতাংশ। ব্যাংক গ্যারান্টির বিপরীতে দেয়া অবলোপনকৃত ঋণ আদায়ের হার মাত্র ৩ দশমিক ২৭ শতাংশ বলে ওই গবেষণায় উঠে আসে।

সংশ্লিষ্টরা বলছেন, দেশের ব্যাংক খাতে অনিয়ম-দুর্নীতি ও ঋণের নামে অর্থ লোপাটের ঘটনা বেড়ে যাওয়ার সঙ্গে সংগতি রেখেই জমি বন্ধক রেখে ঋণ বিতরণ বেড়েছে। জমি বন্ধক রেখে ব্যাংক থেকে ঋণ বের করা অপেক্ষাকৃত সহজ। আবার গত দেড় দশকে সরকারি খাসজমি, বিতর্কিত মালিকানার জমি বন্ধক রেখেও ব্যাংকগুলো থেকে ঋণ বের করে নেয়া হয়। এ ঋণের একটি অংশ ডাইভার্ট করে প্রভাবশালীরা আবারো জমি কিনেছে। সে জমি বন্ধক রেখে ব্যাংক থেকে বের করা হয়েছে আরো ঋণ। এক্ষেত্রে দুর্নীতিগ্রস্ত ব্যাংক কর্মকর্তারা সহযোগীর ভূমিকা পালন করেছেন। বেশির ভাগ ক্ষেত্রেই প্রভাবশালীদের বন্ধকি জমির মূল্য আবার দেখানো হয়েছে কয়েক গুণ বাড়িয়ে। এ কারণে জামানতের সম্পদ বিক্রি করে খেলাপি ঋণ আদায় সম্ভব হচ্ছে না। আবার জমির দাম বেড়ে যাওয়ায় মৌজা দরের সঙ্গে বাজারদরের ব্যবধান বেড়ে গেছে।

ভালো ব্যাংকগুলো নিজেদের দায়িত্বেই জামানতের সম্পত্তির গুণগত মান ও প্রকৃত মূল্য যাচাই করে বলে জানান মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান। তিনি বলেন, ‘করপোরেট সুশাসন কার্যকর আছে, এমন ব্যাংকগুলোর জামানতের সম্পত্তির গুণগত মানে সমস্যা হওয়ার কথা নয়। তার পরও জামানত নেয়ার ক্ষেত্রে ব্যাংকগুলোর আরো বেশি সতর্ক হওয়া দরকার। কিছু ক্ষেত্রে ডিজিটালাইজেশনের পরও এখনো একই সম্পত্তি একাধিক ব্যাংকে জামানত রাখার সুযোগ রয়েছে। এজন্য ব্যাংকের ঋণের পাশাপাশি জামানতের সম্পত্তিও নিরীক্ষার আওতায় আনতে হবে।’

ব্যাংক থেকে গত দেড় দশকজুড়ে অনিয়ম-দুর্নীতির মাধ্যমে বের করে নেয়া ঋণের বড় অংশ খেলাপি হওয়ার পরও সেটি ধামাচাপা দিয়ে রাখা হয়। কিন্তু গণ-অভ্যুত্থান-পরবর্তী সময়ে দুর্নীতির মাধ্যমে বের করে নেয়া ঋণ খেলাপি হিসেবে চিহ্নিত করা শুরু হয়েছে। এতে ব্যাংক খাতে খেলাপি ঋণের পরিমাণও বাড়ছে অস্বাভাবিক হারে। গত বছরের সেপ্টেম্বরে ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা। এর তিন মাস পর ডিসেম্বরে এসে এর পরিমাণ বেড়ে ৩ লাখ ৪৫ হাজার ৭৬৪ কোটি টাকায় ঠেকে। খেলাপি ঋণের হার দাঁড়ায় ২০ দশমিক ২০ শতাংশে।

চলতি বছরের প্রথম তিন মাসে আরো ৭৪ হাজার ৫৯১ কোটি টাকার খেলাপি ঋণ বেড়েছে। গত মার্চ শেষে ব্যাংক খাতে এর পরিমাণ দাঁড়িয়েছে ৪ লাখ ২০ হাজার ৩৩৫ কোটি টাকায়। ব্যাংকের বিতরণকৃত ঋণের ২৪ দশমিক ১৩ শতাংশই উঠে যায় খেলাপির খাতায়। আর জুনে এসে খেলাপি ঋণের স্থিতি ৫ লাখ ৩০ হাজার কোটি টাকা ছাড়িয়ে যায়। বর্তমানে ব্যাংকগুলোর বিতরণকৃত ঋণের ২৭ শতাংশেরও বেশি খেলাপি বলে জানা গেছে।বণিক বার্তা